日本国内資産を担保に海外銀行から資金調達する方法 ~富裕層ビジネスオーナー向け資金調達の方法論を考える~

中小企業の海外進出が勢いを増している。それはそれでよろこばしいことだが、問題は進出先での継続的な資金調達だ。進出時においては新規設立企業となり、容易に進出先の海外銀行(ローカル銀行)との交渉は進まないのが現実だ。いくつかの方法論が考えられる中で、当社は次の2点の方法を取材上明らかにできたので、現時点の有望な方法として掲載する。

見えない大きなカベは存在する

日本国内法人ではきちんとした利益を長年に渡って出し、銀行取引もクレジットラインもまったく問題がない。だが、いざ海外進出となるとほとんどの場合起こるのが次のようなことだ。

1:進出先のローカル銀行との融資取引が簡単にまとまらない(完全に新規取引となるのが大きな理由)

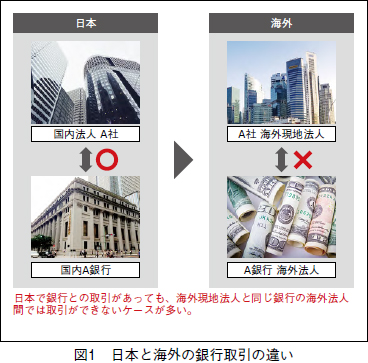

2:日本法人の取引銀行の支店との取引も簡単にまとまらない(つながりはあるものの、国が違うと別法人は別法人とみなされるのが大きな理由。図1参照)

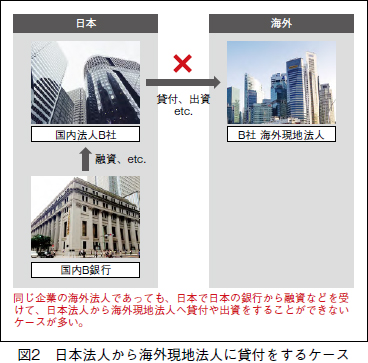

3:日本法人から現地法人に貸付を行うと、日本国内の銀行取引に不利になるケースがある(海外展開のための資金調達を日本国内で実行しにくいのは、融資したお金が日本円ではなくなるということに起因している。あくまで日本で設備投資してほしい、というのが銀行サイドのホンネ。図2参照)

特に3の場合に関して言えば、日本の銀行が日本企業に融資を実行する場合、実質的に日本国内での設備投資に限るという条件がつくことも珍しくない。企業サイドから考えても、国内資本や国内のクレジットライン(融資枠)は国内事業にとっておきたいというのがホンネだろう。

企業の海外進出はむしろ歓迎すべき話であるにもかかわらず、いざ日本国外に出た瞬間に金融取引のルールが変わってしまうという現実=大きなカベが存在している。日本の銀行の信用力は高いので、日本国内の銀行からクレジットがつけば海外銀行もクレジットを出すことができるが、やはりこの考え方は残念ながら大手企業に当てはまりやすいものとなっている。

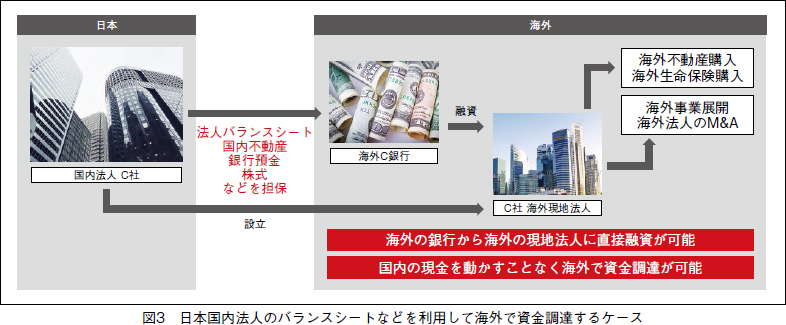

当然ながら良いバランスシートや担保提供が必要になるものの、日本国内の資産を担保にして、海外銀行と海外現地法人の直接の取引を開始するお手伝いをさせていただくのが当社のコンサルティング商品となる。中小企業の現地法人におけるローカル銀行からの資金調達や富裕層の相続税対策などに威力を発揮している。

ケース1:日本国内法人のバランスシートを活用する方法(企業資産活用)

日本国内法人ではきちんとした利益を出し国内における銀行取引もバッチリだが、海外進出先の融資枠確保が思うようにいかない。このような悩みを持つ企業経営者はとても多いはずだし、中小企業の海外進出が増えれば増えるほど、より顕在化してくる問題のひとつだ。

もちろん国内銀行もまたは日本政府も中小企業の海外進出を後押しするための政策を矢継ぎ早に打ってくるとは思われるが、現時点では国内銀行にブレイクスルーが少ないのも現実だ。この図3はそういった経営課題の問題解決を進める方法論のひとつだ。

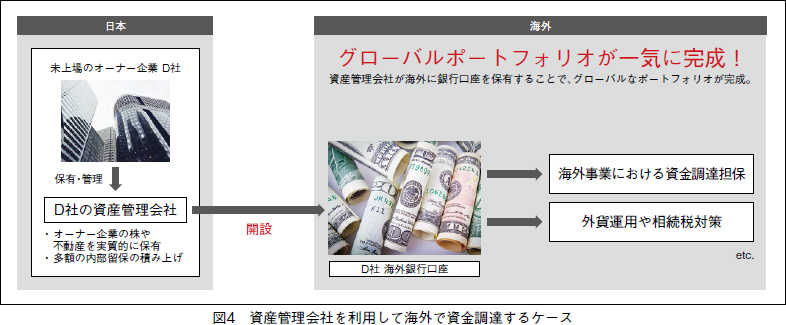

ケース2:資産管理会社を活用するケース

未上場のオーナー企業の場合、オーナー家が資産管理会社をファミリー保有していることが多い。このような資産管理会社は、自社株や不動産を実質的に所有し、ファミリーへの所得分配や相続財産の評価を下げることなどにも活用されていると想定される。とてもいい節税策のひとつのはずだ。

一方、税金の関係上、多額の内部留保を積み上げていることも、資産管理会社には目立つ事例となっており、このような資産管理会社が海外銀行口座を保有することで海外事業での資金調達に役立てることができる(図4参照)。

もちろん海外事業展開予定がない場合は、外貨運用や相続税対策にも活用できるスグレモノなのだ。資金使途や振り込み名義が自由であることが大きな優位性となっている。

当社では、本記事の方法以外にも様々な資金調達の支援を実施しています。資金調達をお考えの富裕層ビジネスオーナーの方からのお問い合わせをお待ちしています。